Уводзіны: Нядаўні рынак чыстага бензолу працягвае расці, прычым кошт аказвае моцную падтрымку рынку капралактаму, і рынак капралактаму працягвае расці. Асноўнай падтрымкай позняга рынку па-ранейшаму з'яўляецца кошт, чакаецца, што рынак капралактаму будзе актыўна развівацца ў бліжэйшай будучыні, і далейшы рост коштаў і працэс перадачы прадукцыі будуць закрануты пазней.

З ліпеня рынак чыстага бензолу развіваўся пад уздзеяннем шматлікіх фактараў, такіх як рост коштаў на сырую нафту, паляпшэнне ўласнай структуры попыту і прапановы, а таксама ўплыў навін аб падатку на спажыванне на попыт на этылбензол. Рынак чыстага бензолу працягвае расці. Кошт чыстага бензолу, заяўлены на біржы Sinopec з пачатку месяца, вырас да 6200 юаняў/тона, цяпер складае 6950 юаняў/тона.

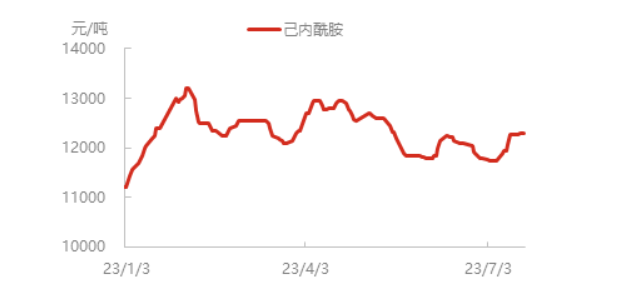

Кошт чыстага бензолу працягвае расці, кошт прадпрыемстваў па вытворчасці капралактаму павялічыўся, і кошт прадукцыі таксама вырас. У цяперашні час спотавая цана капралактаму ва Усходнім Кітаі вырасла амаль да 12300 юаняў/тона, прычым некаторыя пастаўкі капралактаму на поўнач крыху абмежаваныя, а закупкі ў ніжэйшых цэнах у норме, і завод палімерызацыі ў асноўным выконвае неабходныя дзеянні.

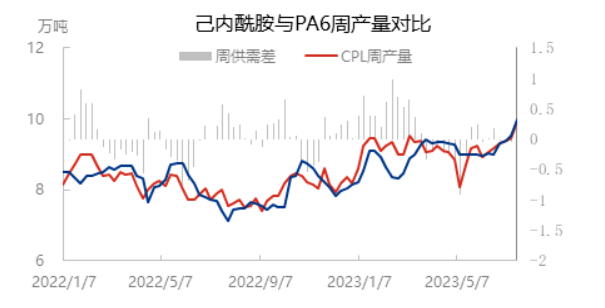

Пасля перазапуску хімічнай прамысловасці Luxi, першай фазы Cangzhou Xuyang і іншых аб'ектаў каэфіцыент выкарыстання магутнасцей па вытворчасці капралактаму павялічыўся да 81,35%, за выключэннем некаторых прылад доўгатэрміновай паркоўкі, якія ўсё яшчэ знаходзяцца ў стане паркоўкі, астатнія прылады ў асноўным працуюць нармальна. Аднак з-за нізкіх запасаў капралактаму на ранняй стадыі, у спалучэнні з бягучым ростам рынку і перавагай закупак у ніжэйшых галінах, пастаўкі ў паўночнай частцы краіны ўсё яшчэ крыху абмежаваныя.

Каэфіцыент выкарыстання магутнасцей палімерызацыі PA6 нядаўна павялічыўся сінхронна, з аднаго боку, перавага попыту на высакахуткаснае прадзенне ніжэй па плыні працягвае падтрымліваць пачатак палімерызацыі, з іншага боку, прылада ранняй паркоўкі Luxi Chemical паступова перазапусцілася, і каэфіцыент выкарыстання магутнасцей PA6 павялічыўся амаль да 76%, а штотыднёвая вытворчасць нарэзкі і штотыднёвая вытворчасць капралактаму сінхронна павялічыліся амаль да 100 000 тон.

Загрузка нейлонавых нітак на дне застаецца стабільнай, а бягучая сярэдняя загрузка нейлонавых нітак на ўнутраным рынку складае каля 79,5%. Агульны аб'ём эксплуатацыі ткацтва хімічных валокнаў у рэгіёнах Цзянсу і Чжэцзян склаў 63,47%, што на 0,40% менш, чым на мінулым тыдні. Ткацтва пачало невялікае зніжэнне, але агульнае змяненне нязначнае, бягучае тэрмінальнае ткацтва не залежыць ад рацыянавання магутнасці, ніжэйшыя спажыўцы ў асноўным знаходзяцца ў чакальнай пазіцыі, чакаючы новых адзіных цэнтралізаваных рэлізаў для ўнутранага і знешняга гандлю.

Карацей кажучы, падтрымка рынку капралактаму ў цяперашні час адбываецца з боку выдаткаў, каэфіцыент выкарыстання магутнасцей палімерызацыі капралактаму і PA6 павялічваецца сінхронна, попыт і прапанова на капралактам у асноўным збалансаваныя, чакаецца, што рынак капралактаму ў бліжэйшай будучыні будзе моцным. Сфера прадзення ў перапрацоўчай прамысловасці адносна стабільная, і няма істотных змен у чаканні попыту на сыравіну, і галіна хуткаснага прадзення ўсё яшчэ здольная адставаць. Традыцыйная тэкстыльная галіна ўсё яшчэ павольна адстае, і з ростам прапановы і канкурэнтнага ціску ўсё яшчэ існуе супраціўленне перадачы высокіх цэн уніз. На познім этапе ўсё яшчэ неабходна звяртаць увагу на пастаянны ўплыў росту выдаткаў і працэс перадачы ў перапрацоўчую прамысловасць.

Час публікацыі: 27 ліпеня 2023 г.